中国稀土十年磨一剑:反腐重组税改,终炼成大国博弈硬核底牌

2025年8月,当美国军工巨头因钐金属价格暴涨60倍而焦头烂额,当特朗普政府四处寻求稀土替代方案却屡屡碰壁时,全球才真正意识到——中国用十年时间在稀土领域打造的“国之重器”,已成为悬在西方高端制造业头顶的达摩克利斯之剑。

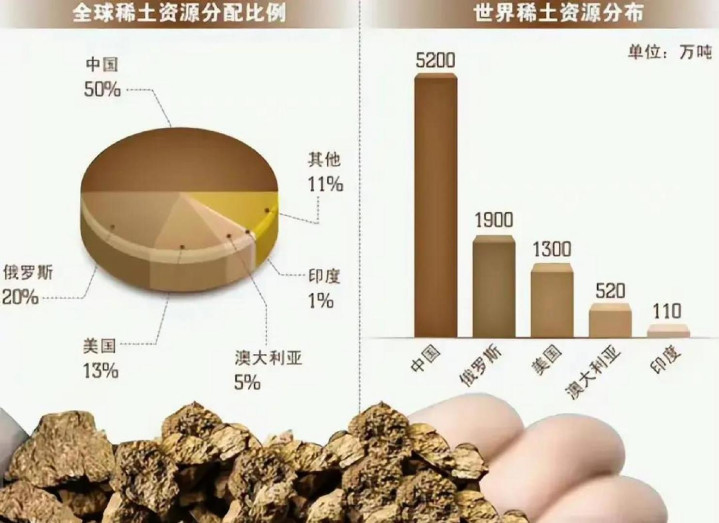

这一切绝非偶然。从2010年开始,中国以雷霆之势推进稀土行业供给侧改革,用反腐、限额、重组三把利剑,将昔日“一吨稀土只值猪肉价”的散乱产业,锻造成今日掌握全球60%开采量、85%加工产能、90%永磁体生产的战略王牌。

铁腕反腐,斩断黑色产业链

十年前的中国稀土行业堪称“丛林江湖”。在重灾区赣州,盗采矿点多达上千个,走私猖獗,地方保护伞盘根错节。2010年,国土资源部率先亮剑,随后联合工信部、环保部、海关总署展开建国以来最严厉的行业整肃。

风暴席卷之下,赣州稀土采矿点半年内锐减至100个,安远县委书记邝光华等20余人锒铛入狱。这场自上而下的反腐风暴直捣产业链“七寸”,彻底铲除了盘踞多年的地方保护网络,为后续改革扫清障碍。

更关键的是,反腐与海关缉私联动,封堵了稀土非法出口的暗道。仅2011年,稀土的出口配额就猛砍37%,远高于生产配额25%的降幅,彰显国家引导产业升级的决心——不再贱卖资源,而要出口高附加值产品。

巨头重组,双雄格局定江山

如果说反腐是“破”,重组则是“立”。2010-2020年,工信部主导组建六大稀土集团,吹响产业集结号。随着中美贸易战爆发,产业整合加速:中铝、五矿剥离稀土资产,与南方稀土合并成立国家级央企中国稀土集团。

经多轮洗牌,最终形成“北轻南重”的双巨头格局:

北方稀土:掌控内蒙古轻稀土资源

中国稀土集团:主导江西、广东等地中重稀土,吞并广东稀土并与厦门钨业合资,将全国98%开采冶炼配额收入囊中

2024年《稀土管理条例》实施后,监管再度升级。进口稀土矿及独居石精矿首次纳入总量指标管理,填补34%供给缺口的监管空白。生产指标仅限头部集团专营,中小企业加速出清,彻底终结“散乱污”时代。

税改妙手,央地利益终同频

资源收归中央后,如何调动地方积极性?一场精妙的税收改革成为破局关键。

1990年代,中国稀土资源税低至每吨0.5元,近乎白送。2011年虽上调至轻稀土60元/吨、重稀土30元/吨,但“按量计征”仍刺激地方盲目扩产。

2015年的税制改革堪称教科书级操作:

轻稀土:税率7.5%-11.5%(按销售额)

中重稀土:统一27%(按销售额)

税收100%归地方,但开采权由央企把控

“按价征收”机制彻底扭转地方逻辑——稀土价格越高,地方收益越大。自此,地方政府从“增产冲动者”转变为“价格守护者”,央地利益终于同频共振。

精准管控,全球博弈显锋芒

当2024年稀土行业完成终极整合时,恰逢特朗普重返白宫。这一次,中国手中的稀土王牌已成“精准制导武器”:

军民分流:民用订单畅通,军用严审

价格杠杆:钐价飙涨60倍至6000元/公斤,氧化镨钕突破54万元/吨

追溯威慑:全流程“一物一码”,美无人机企因未提供用途证明被断供

美国军工体系瞬间窒息:F-35战机每架需23公斤钐钴磁体,五角大楼库存仅够支撑3个月;核潜艇声呐、导弹导航系统濒临停摆。即便欧洲找到替代货源,价格也是天文数字。

特朗普的“自救”沦为国际笑柄:

本土重建:华尔街拒投资,环保卡审批,专家预估需10-16年

缅甸寻矿:矿石翻山越岭运抵云南加工,反哺中国产业链

中亚威逼:对哈萨克斯坦加税25%逼走中企,遭地缘现实反噬

结语

十年砺剑,一朝锋芒。当2025年全球为稀土争得头破血流时,中国已悄然构筑起“开采-冶炼-永磁体”三位一体的铜墙铁壁。美国防务企业哀叹“最大非战争风险”之际,中国稀土集团正携《稀土永磁体碳足迹核算方法》进军国际标准制定战场。

这场改革没有赢家通吃,只有智慧博弈。正如北方稀土控制产量稳定价格,中国稀土集团布局巴西资源那般,中国始终手握合作钥匙。

毕竟真正的底牌,从来不是资源本身,而是全产业链优势与技术代差铸就的“替代不可能性”——当特斯拉抗议《关键矿产法案》、通用汽车本土化协议沦为“杯水车薪”,西方终于读懂:稀土的战争,中国赢得堂堂正正。

N配资提示:文章来自网络,不代表本站观点。